夏から秋にかけて台風や集中豪雨、そして近年増えているゲリラ豪雨は、私たちの生活や移動に大きな影響を及ぼします。ニュースで流れる冠水映像は他人事ではなく、いつ自分の車が被害に遭ってもおかしくありません。特に電子制御の多い欧州車は、水害でのダメージが深刻化しやすく、修理費用や復旧期間の面で国産車と事情が異なります。

1. 水害の怖さ — クルマは思った以上に水に弱い

車は外見こそ頑丈ですが、水に対しては非常に脆弱です。ほんの数十センチの冠水でもエンジン内部に水が入ればエンジン破損(ウォーターハンマー)を起こすことがありますし、シート下やダッシュボード内の電子ユニットが水没すれば、修理不能あるいは修理費が莫大になることも珍しくありません。

特に注意したいのは「駐車中の浸水」。水がシートの座面を超えると、保険の査定上“全損”になるケースが多く、修理不可と判断されることもあります。つまり、短時間でも車両が水に浸かると、買い替えや廃車の可能性が出てくるのです。

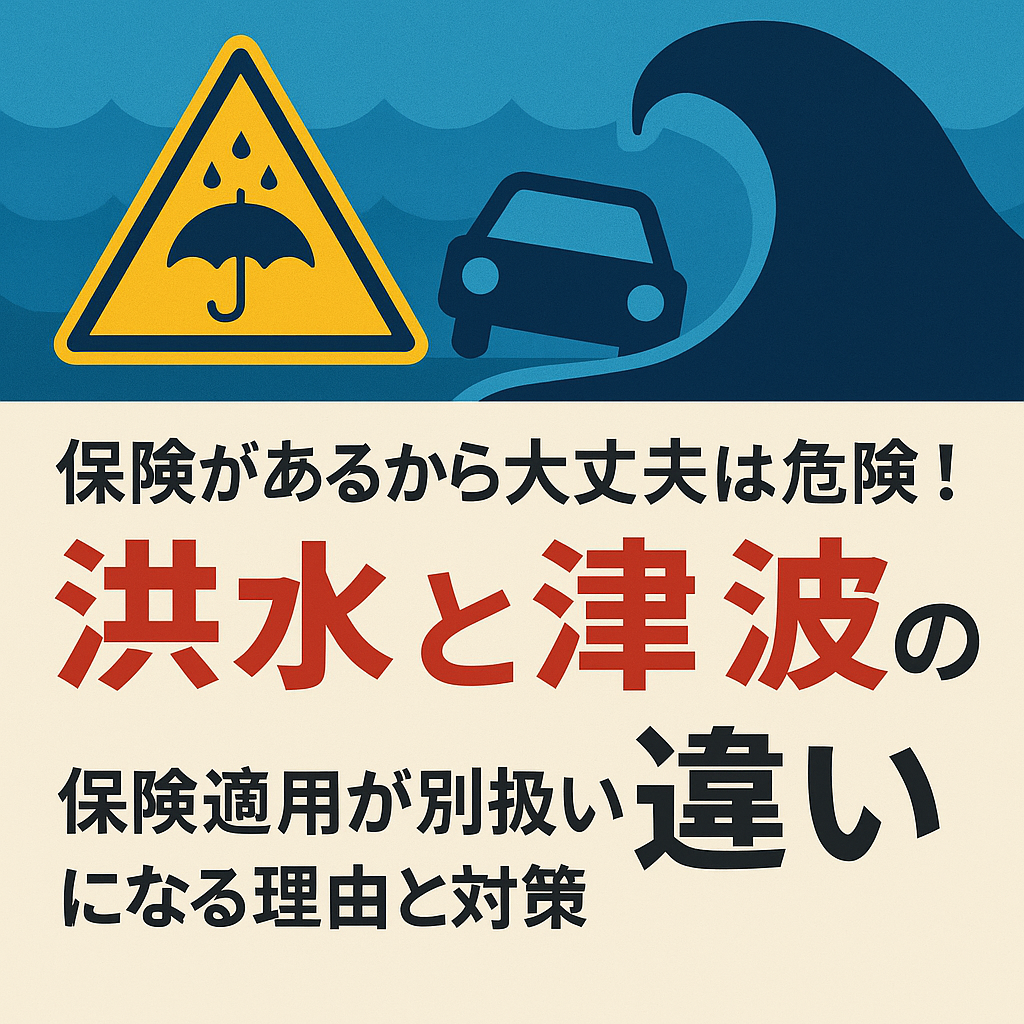

2. 洪水と津波は“同じ水”でも保険の扱いが違う

多くの人が誤解しやすいポイントですが、「水による被害=保険が出る」とは限りません。自動車保険や火災保険では、損害発生の原因が重要になります。

- 洪水・豪雨(保険の対象):台風や集中豪雨、河川の氾濫、融雪など、気象現象が原因で生じた浸水は車両保険で補償される場合が多いです(車両保険に加入していることが前提)。

- 津波(ほとんど補償対象外):地震や海底地殻変動が原因で発生した津波は、「地震・噴火・津波」による損害として多くの保険で免責扱い(補償外)です。

つまり見た目は“水に浸かった”同じ状態であっても、原因が地震由来の津波か気象現象由来の洪水かで保険判断がまったく異なります。被害に遭ってから「あれ、保険がおりない…」とならないように、契約時に免責事項の確認は必須です。

3. 水没で車はどう壊れるか(具体例)

代表的な壊れ方を列挙します。

- エンジンの吸水(ウォーターハンマー):ピストンやコンロッドが破損することがあり、修理ではエンジン全交換が必要になる場合も。

- 電装系のショート:ECU(エンジンコントロールユニット)やABSモジュールなど電子機器が故障。

- 内装の腐食・カビ発生:車内シートやフロアの腐食、長期的なカビ臭で車両価値ダウン。

- ブレーキや燃料系の不具合:ブレーキ配管や燃料ポンプなどの水害被害による劣化。

ここで重要なのは、見た目だけで判断せず、専門家による点検が不可欠だという点です。特に欧州車は電子部品の密集度が高く、水害による“二次被害”が修理費を膨らませがちです。

4. 欧州車ユーザーに特に知ってほしいポイント

欧州車は魅力が多い一方で、以下の点で水害リスクが高くなることがあります。

- 電子制御ユニットの数と配置:床下やシート下、バンパー内部など見えにくい場所にユニットがあることがあり、少しの浸水でも致命傷になりやすい。

- 低い最低地上高や低扁平タイヤ:水をかぶりやすく、縁石や段差でダメージを受けやすい。

- 修理部品の高コスト・納期:部品取り寄せに時間がかかり、修理費用が高額になりやすい。

したがって欧州車オーナーは、停める場所や走行ルートの選択を慎重に行うこと、そして保険や救援の手配について早めに確認しておくことが重要です。

5. 「危険を予知できた」の判断が保険支払いに影響する

気象警報や大雨注意報が出ているのに無理して走行した場合、保険会社は「危険を予見できた」と判断して支払に慎重になることがあります。これには次のような事例が含まれます。

- 大雨で視界不良のなか運転し、冠水してエンジンを壊した

- 警報発令中に屋外駐車し浸水被害を受けた

このため、気象情報はこまめにチェックし、少しでも不安があれば運転を控える判断が保険適用の面でも賢明です。

6. 水没車の中古市場 — 安い車は“要注意”

浸水した車はその後、修理や整備を経て再販されることがあります。その背景にはパーツ取りや海外輸出の需要があり、見た目が綺麗な中古車の裏に「過去に水没していた」ケースが潜んでいることも。

購入時のチェックポイント:

- 車両履歴(修復歴)を確認する

- 匂いやシート下の腐食、水染みの有無を物理的にチェックする

- 第三者機関や鑑定サービスの利用を検討する

欧州車は水害後の電装系トラブルが価格低下や継続的トラブルの原因になりやすいため、信頼できる業者から購入することを強くおすすめします。

7. 最近の傾向:ゲリラ豪雨と線状降水帯の増加

近年はゲリラ豪雨や線状降水帯による局地的大雨が増え、都市部でも突発的に冠水が発生する事例が増えています。鹿児島の事例など、短時間に大雨が続き大量の車両が水没する報道もあり、これまで安全だと考えていた地域でのリスクも高まっています。

8. いますぐできる対策(チェックリスト)

- 保険内容の見直し:車両保険に加入しているか、地震・津波の免責条項を確認する。

- 駐車場所の選択:河川や低地、地下駐車場は要注意。高台や信頼できる立体駐車場を優先。

- 気象情報の活用:出発前と滞在中に天気予報・気象警報を確認。

- 緊急時の連絡体制:JAFや保険会社、最寄りディーラーの連絡先をスマホに保存。

- 車の簡単チェック:オイル・冷却水の確認、バッテリー端子の状態確認。

- もし浸水したら:無理にエンジンをかけない。専門業者の点検を受ける。

9. 浸水後にやるべきこと(優先順位)

- 安全確保:自分と同乗者の安全を最優先に。流れが速い水域には近づかない。

- 写真と記録:被害状況をスマホで撮影(保険請求のための証拠となる)。

- 保険会社と相談:すぐに加入している保険会社へ連絡し、指示を仰ぐ。

- 専門業者による点検:ECUや燃料系など電装系の確認を必ず行う。

- 不要な運転は避ける:エンジンをかけると二次被害を招く恐れがあります。

10. まとめ — 慢心は禁物、備えが命を守る

「保険があるから大丈夫」という慢心は危険です。洪水と津波では保険適用が分かれる点、そして欧州車は水害での被害が大きくなりやすい点を理解しておきましょう。以下を今すぐ確認してください。

- 車両保険に加入しているか(地震・津波の免責はどうか)

- 停める場所、走行ルートは冠水リスクがないか

- 気象警報が出ているときは無理に運転しない

- 中古車購入時は水没歴の有無を必ず確認する

自然災害は避けられない部分もありますが、備え次第で被害を小さくできます。大切な愛車と、何よりも自分と家族の安全を守るために、今一度保険と行動方針を見直してみてください。

◆参考リンク(公式)

JAF(日本自動車連盟)公式サイト

※保険会社リンクは各自ご契約の保険会社ページを参照してください

この記事をお気に入り

この記事をお気に入り